近期金融圈話題離不開RWA(Real World Asset,現實世界資產)。除了加密貨幣投資者,傳統券商及投行也都紛紛參與。從ICO、STO到NFT,虛擬世界概念層出不窮,泡沫化教訓仍記憶猶新。RWA究竟是金融創新,還是舊酒新瓶?所謂「萬物皆可RWA」在實際操作中存在什麼局限?投資RWA又面臨哪些風險?本文將逐一拆解。

撰文:李潤茵 本刊記者

所謂 RWA,基本概念是將現實世界的實體資產(例如房地產、黃金、債券及股票等)轉變為數位「代幣」,並在區塊鏈上進行交易。舉個例子:一瓶陳年茅台價值10萬元,你只有1萬元,根本買不起整瓶,還得考慮運輸和儲存的麻煩。如果這瓶茅台被「代幣化」成 RWA,在區塊鏈上拆分成100個代幣,每個代幣代表1%的所有權,價格是1000元。你買10個茅台代幣,就等於擁有這瓶茅台的10%份額,還不用把酒搬回家。如果茅台後來漲到12萬元,你手上的10個代幣價值就變成1.2 萬元!

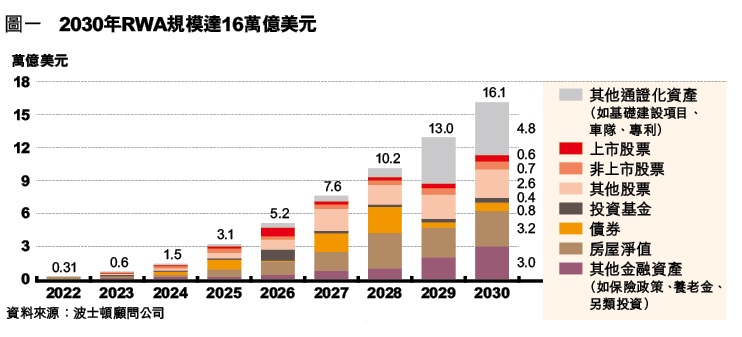

截至2025年8 月,全球 RWA(不含穩定幣)在區塊鏈上的總規模已經超過250億美元。波士頓顧問預測,到2030年,RWA市場將達16萬億美元,佔全球經濟10%。這些資產包括房地產3.2萬億美元、股票3.9萬億美元、債券及投資基金1.2萬億美元、其他金融資產3萬億美元﹝圖一﹞。

香港大學副校長汪揚早已研究RWA生態與穩定幣,著作《RWA與通證化》為全球首本相關技術的中文專著。他指出,通證化(Tokenization,即代幣化)這個概念在技術圈已經討論多年,近年區塊鏈技術愈趨成熟,才真正走進公眾視野。

Web3引資橋樑

自2017年全球首個數位證券面世,掀起「首次代幣發行」(ICO)熱潮,RWA一詞便已出現,後來陸續發展出「證券型通證發行」(STO)及「非同質化通證」(NFT)等概念。汪揚說:「現實世界資產是傳統經濟的重要支柱,卻尚未在區塊鏈領域成為主流。早期,加密貨幣領域自成體系,但要擴大影響力,就需要連接現實世界,將現實資產與區塊鏈連結,讓其在鏈上流通。」

現在的 RWA 熱潮並非偶然。全球傳統金融資產(包括股票、債券、房地產、商品等)的市場規模超過100萬億美元,而加密貨幣總市值僅約3.9萬億美元。換言之,傳統金融(Web2)的資金規模約為加密世界(Web3)的25倍。最近,各國政府推出穩定幣的法律框架,也為RWA提供了合規交易的基礎和標準。RWA被視為連接傳統金融與加密世界的橋樑,市場充滿想像空間。

汪揚解釋,由於實體資產無法直接在鏈上流通,因而要通過數位代幣來代表其底層資產的所有權或收益權,這也是RWA通證化的基本原理。因此,按照這個定義,「最早、最成功的RWA就是穩定幣,因其背後有法幣或高流動性資產作為儲備,例如USDT就錨定美元,並非沒有資產支撐的『空氣幣』」。

「現實經濟依賴法幣,尤其是美元等硬通貨幣。但世界上許多國家的貨幣流通性不足,外滙儲備也有限,例如一些『一帶一路』國家,其本地貨幣波動性極大,在國際貿易中接受度不高,這些國家往往極度缺乏硬通貨幣,這導致與這些地區貿易時出現結算困難。」

華為賣牛肉

有些企業不得不進行類似以物易物的交易,例如傳音(TECNO)在非洲賣手機後,用當地貨幣購買咖啡豆;也有報道指,華為購買阿根廷牛肉、紅酒等商品,成為中國最大牛肉供應商;

然而,從數學角度,若有100種物品,需要進行4950種可能的配對;若有1萬種物品,則需要近5000萬種配對,「這在規模上是不可持續的」,汪揚表示。

「這些國家擁有中國和其他國家所需要的資源,例如阿根廷有牛肉、大豆、鋰礦,非洲有各種礦產等高價值資源,目前礙於他們缺乏資本,加上本國貨幣不穩、通脹率高,導致價格波動劇烈。」為什麼需要RWA呢?「RWA可讓這些資源繞過不穩定的本地法幣,直接以穩定幣或代表其資產的代幣進行結算,從而增加資產的流動性。」

RWA有點像傳統的商品證券化,但操作方式不同,包括監管、流動性及技術細節。「舉例,在倫敦交易所買賣的石油期貨,屬於高度標準化的同質化資產,交易所保證其品質,不過這是有局限,例如芝加哥交易所會將咖啡豆分為阿拉比卡(Arabica)及羅布斯塔(Robusta)兩類,然而咖啡豆的產地、處理方式均會影響其獨特風味。」他指出,那些產量小、風味獨特的優質資產很難進行傳統的證券化,但卻可以進行RWA通證化,預期RWA發展會先從傳統金融產品開始,因其透明性高、流通性好。

「RWA不僅是噱頭,美國國庫券的代幣化已經開始,Robinhood也把標準普爾500指數中200多隻股票代幣化,這會帶來兩大好處。首先是它讓許多非美國公民可以直接買到這些股票,其次是一股蘋果或谷歌的股票,對許多人來說相當昂貴,但上鏈後,可拆分成千分之一股,這就開拓了前所未有的市場,極大降低投資門檻。」

貝萊德進場

傳統金融機構已積極布局。2024年3月,全球最大資產管理公司貝萊德與區塊鏈公司 Securitize合作推出首個代幣化基金「BUIDL」,主要投資美國短期國債,以私募方式銷售,最低投資門檻為500萬美元。BUIDL最初只在以太坊(ETH)上運行,現在已經擴展到其他區塊鏈如Solana(SOL)、Avalanche(AVAX)等,讓更多人能參與。

BUIDL等於是將傳統的美國國債搬到區塊鏈上。持有BUIDL 代幣等於投資了該基金,同時享受到區塊鏈的優勢,包括24小時交易(全年無休)、點對點交易(無需中間人)、收益即時分配(截至2024年8月,BUIDL已發放 700萬美元利息)。

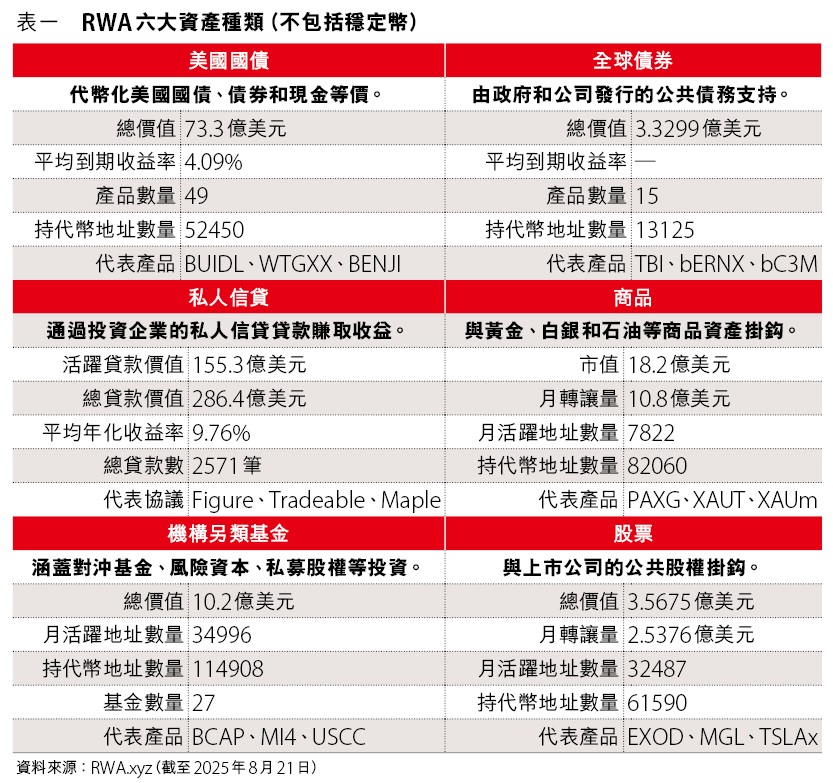

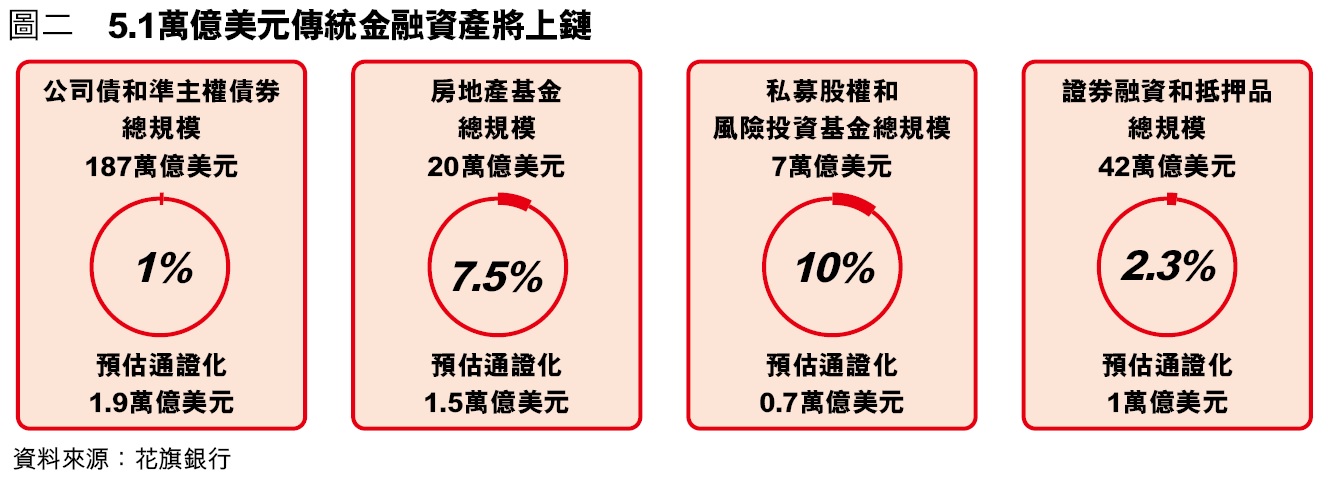

該基金規模約23億美元,在國債代幣化市場佔32.54%。目前,RWA的主流資產是穩定幣和美國國債,其他還有全球債券、私人信貸、商品、機構另類基金及股票﹝表一﹞。花旗銀行預測,到2030年,5.1萬億美元金融資產會被代幣化,其中公司債和準主權債券佔1%、房地產基金佔7.5%、私募股權及風投基金佔10%、證券融資及抵押品佔2.3%﹝圖二﹞。

汪揚估計,下一步將會有愈來愈多收益權被通證化,例如房地產或光伏發電收益權,類似房地產投資信託(REITs)的通證化,隨後逐漸會走向實體資產通證化。

新鍊金術

目前,鏈上活躍的RWA項目超過200個,大部分發行方來自北美(38%)及歐洲(32%),亞洲只有18%,落地項目更是鳳毛麟角,但總有例外,Matrixdock 就走在前列。

Matrixdock是亞洲首家推出美國短期國債代幣(STBT)的平台,去年還發行了黃金RWA代幣(XAUm)。它在2023年2月成立,是加密金融平台Matrixport 旗下專門做RWA的平台。黃金RWA項目有兩位負責人Eva Meng及Josh Ng。Eva表示:「RWA不是簡單把資產搬上區塊鏈,而是將優質資產引入相對開放的數字化體系,讓它真正實現高效流通與使用。這才是鏈上世界對RWA的真實需求。」XAUm上市將近一周年,市值達4600萬美元,實際背後籌備耗時近3年。

「很多人以為發行代幣成本低,但這種代幣往往風險高,且難以代表優質資產。區塊鏈若長期堆積低質資產,將削弱用戶信任,阻礙產業發展,我們希望引入高品質、可驗證、具備真實價值支撐的資產,推動行業重新建立正向循環。」她憶述,團隊最初研究紅酒代幣化,但因缺乏統一標準,「沒統一標準就無法規模化」,於是轉向黃金。黃金作為歷史悠久的資產,遵循「倫敦金銀市場協會」(LBMA)認證標準,但僅傳統黃金業熟悉其運作,「專業投資者接觸亦有限」。

「傳統黃金業長期面臨實物黃金流動性差、交易成本高和分割困難,區塊鏈則需要穩定且有價值的資產來拓展應用場景,黃金RWA正是這兩大需求的結合」,Eva稱黃金為「典型優質資產」。什麼資產能稱得上「優質」?Josh解釋,「優質資產」具備三大特質:一、市場規模大,「全球黃金市場達22萬億元,已經是比特幣10倍」;二、傳統金融認可度高,「七成黃金流動性依循LBMA標準,需經指定規格精煉,並存放在認證金庫」;三、標準全球化。「RWA的核心不是創造新資產,而是從現實世界尋找優質傳統資產,把它帶到新的維度。」

話雖如此,Eva初次接觸業界已經吃閉門羹,「他們告訴我傳統黃金業運作多年,不太想了解加密技術,更擔心利潤被侵蝕」。最終如何打動對方?簡單來說,就是證明自己並非搶生意,而是做大個餅。

「我們跟世界黃金協會交流,他們都發現年輕人趨向買加密資產,開始透過加密資產完成日常交易,協會也意識到黃金在未來投資者心中的定位,正面臨潛在傳統模式下的代際轉變風險。」Josh續道:「如果你相信未來更多交易會在鏈上用穩定幣結算,我們其實是傳統黃金的大買家。」

把現實世界資產代幣化要經過合規流程﹝圖三﹞。Matrixdock為黃金RWA代幣發行方,第一步是建立特殊目的載體(SPV)結構,確保客戶和集團的資產切割,達到破產保護;發行代幣跟傳統金融類似,每枚黃金代幣XAUm必須跟每金衡盎斯LBMA認證實體黃金1比1掛鈎,並存放在LBMA認證金庫。根據該公司內部風險管理標準,僅限專業或合資格投資者參與。黃金代幣買家愈多,錨定實體黃金需求也愈大。

審計方面,他們會每月披露儲備證明及單據,每條金條編碼透明可見,每半年由第三方盤點金庫、秤重及拍照;智能合約亦會限制鑄幣數量,確保流通量不超過底層資產,避免超發,「不像傳統某些以黃金為錨定標的金融產品,不是全額儲備」,Josh補充。

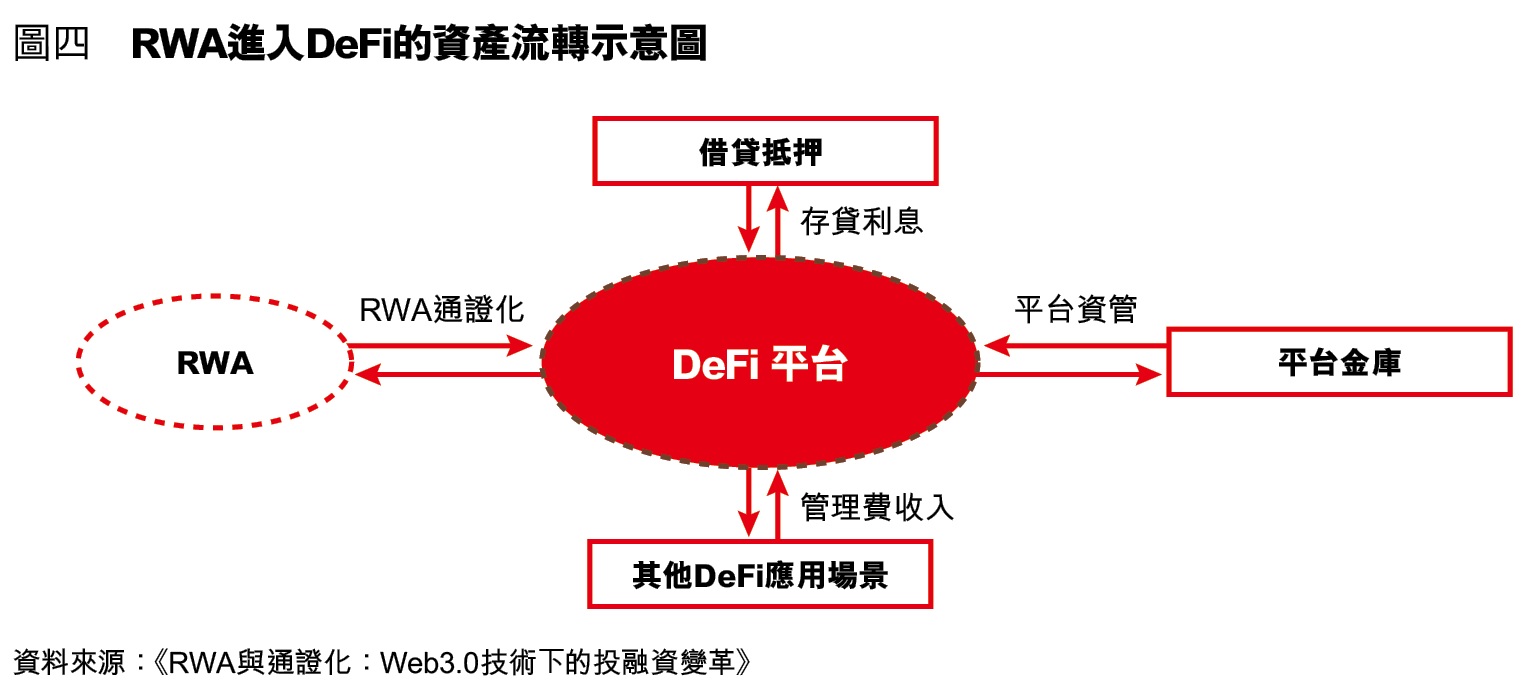

有人會問配置黃金資產還有黃金ETF,為何仍要黃金RWA?答案是進入DeFi(去中心化金融)﹝圖四﹞,「黃金代幣無內生收益,價格隨國際金價波動,但持有代幣的人並非關心價格,而是代幣帶來的便利,區塊鏈容許全天候及跨平台即時交易,還延伸出新收益模型」。

Josh指出,傳統黃金只限持有或交易,黃金RWA卻有多元投資渠道,例如「通過提供流動性獲取激勵,也可用來做抵押品借穩定幣套利,例如借穩定幣買比特幣」,那是所有傳統金融產品無法觸及。

RWA提供更多潛在「賺錢」機會,但投資前必須充分了解風險,「流動性提供涉及協議風險,雖然黃金價格波動相對低,但高槓桿操作可導致清算風險,同時客戶都要注意鏈上協議漏洞等風險,參與前需具備風險能力」,Eva補充。

SPV潛在風險

有實物基礎不代表無風險。汪揚表示,投資RWA要留意風險轉移,「必須關注資產被『打包』方式」。目前,行內最主流模式是設立SPV,通常是一間獨立有限責任公司(LLC)用以持有現實世界資產如房地產、債券或應收賬款後,發行方會將該SPV的所有權或與其資產相關的收益權進行代幣化。

汪揚強調,這種結構雖然在法律上實現了資產隔離,但也意味着投資者面臨的風險變得更加複合性,「風險的焦點從單純的底層資產(例如美國國債的信用風險),轉移到了SPV本身的運營風險、法律結構風險和技術風險上」。

他提醒,投資者要清楚SPV的管理方是否可靠?其法律檔是否能確保代幣持有者在SPV破產等極端情況下依然對底層資產擁有最終追索權?發行代幣的智能合約是否經過嚴格審計?「這些才是RWA領域真正的風險所在,也是專業投資者進行盡職調查時的核心。」

隨着RWA成為熱門賽道,創業者亦前仆後繼,而一個成功的RWA項目,汪揚認為其基礎必須是資產本身的可驗證性(Verifiability)與驗證成本的合理性,「任何權屬不清、難以穿透核查的資產,都不適合進行代幣化」。

——節錄自9月號《信報財經月刊》